はじめに

マンションを売却するときいくらで売れるかも大切ですが、最終的にどれくらい手元に残るかも気になるはずです。

売却時の費用の1つが「税金」。

マンションの価格はここ数年上昇しており、売ったら利益が出そうだが税金が心配という方もいらっしゃると思います。

この記事ではマンション売却にかかる税金や利益、費用の計算方法、支払うタイミングなどを図解含めわかりやすく解説します。

是非参考にしてください

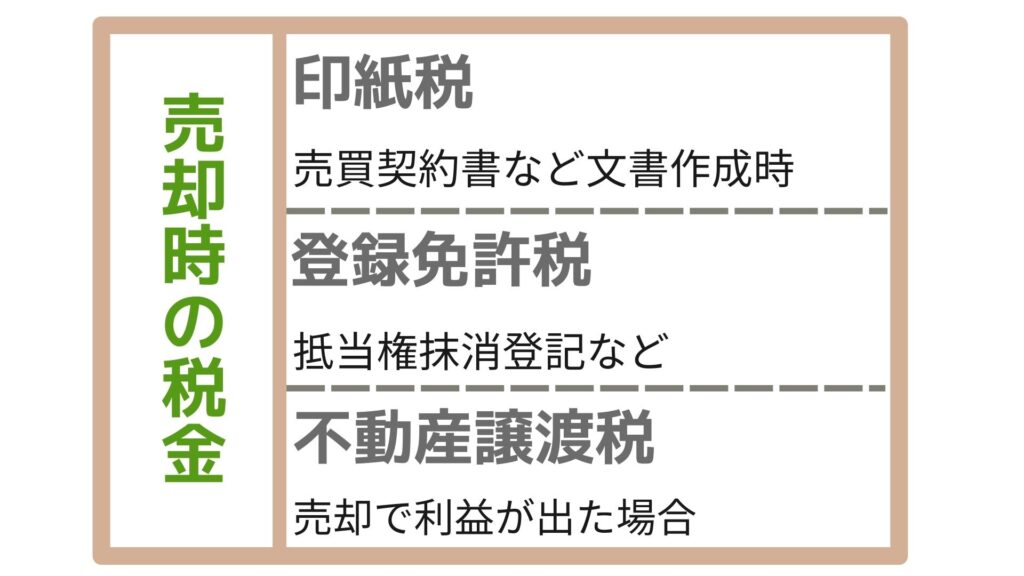

マンション売却でかかる税金

このうち登録免許税と不動産譲渡税は必ずかかるわけではありません。

・住宅ローン返済中に売却する場合

・登記簿と住民票の住所や氏名が違う場合

・マンションを売却して利益が出る

かつ

・居住用財産の特例など活用しても譲渡益が出る

これらを踏まえそれぞれの税金について解説します。

印紙税

売買契約書などの課税文書の作成にかかる税金です。

税額は取引金額によって異なります。

不動産売買にかかる印紙税額(図表1)

| 契約金額 | 印紙税額 (※軽減税率) |

|---|---|

| 10万円超え50万円以下 | 400円 (200円) |

| 50万円超え100万円以下 | 1,000円 (500円) |

| 100万円超え500万円以下 | 2,000円 (1,000円) |

| 500万円超え1,000万円以下 | 1万円 (5,000円) |

| 1,000万円超え5,000万円以下 | 2万円 (1万円) |

| 5,000万円超え1億円以下 | 6万円 (3万円) |

※令和6年3月31日までに作成される契約書については、税率が軽減されています

No7140印紙税率の一覧表

(国税庁)

印紙税は課税額に応じた収入印紙を購入し、課税文書などに貼り付けることで納付します。

実務的には、売買契約時に不動産会社が収入印紙を準備し、領収書と引き換えに印紙代を支払うことが多いです。

電子契約ではかからない

印紙税は課税文書を対象とする税金のため、課税文書に該当しない電子契約の場合、印紙税の負担はありません。

登録免許税

登録免許税は、不動産登記や法人登記をする際に課税される国税です。

家を新築・購入した場合、また住宅ローンの借入、完済した場合に次のような登記が必要となります。

- 建物表題登記

- 所有権保存登記

- 所有権移転登記

- 抵当権設定・抵当権抹消登記

マンションを売却するには、住宅ローン全額を完済し、設定されている抵当権を抹消する必要があります。

このときの抵当権抹消登記に登録免許税がかかります。

このほか登記簿と住民票の住所や名義人が違う場合、住所変更登記に登録免許税が必要です。

1,000円(不動産1個につき)

※住所氏名の変更登記も同様

※マンションの場合、土地、建物それぞれあわせ2,000円となります

一般的に抵当権抹消登記を司法書士に依頼することが多く、引渡し時に登記費用として司法書士報酬とあわせ支払います。

また抵当権抹消手続きを自分でやることもできますが、その場合司法書士に依頼する報酬は必要ありませんが登録免許税は必要です。

不動産譲渡税

不動産譲渡税は、マンション売却で利益(譲渡所得)が出た場合に課税される税金です。

・所得税(ならびに2037年までは復興特別所得税)

・住民税

があり、所得税は売却の翌年(2月16日〜3月15日)に確定申告をして納付、住民税は翌年6月以降の住民税支払時に納付します。

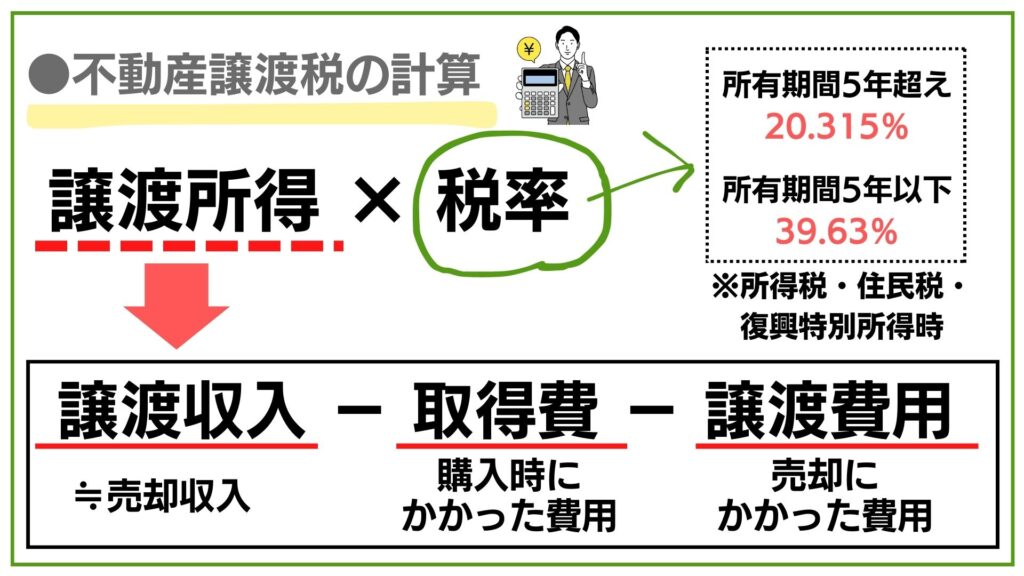

譲渡所得税 = 譲渡所得 × 税率

不動産譲渡税は、売却収入ではなく譲渡所得(売却利益)と税率で決まります。

譲渡所得の計算方法

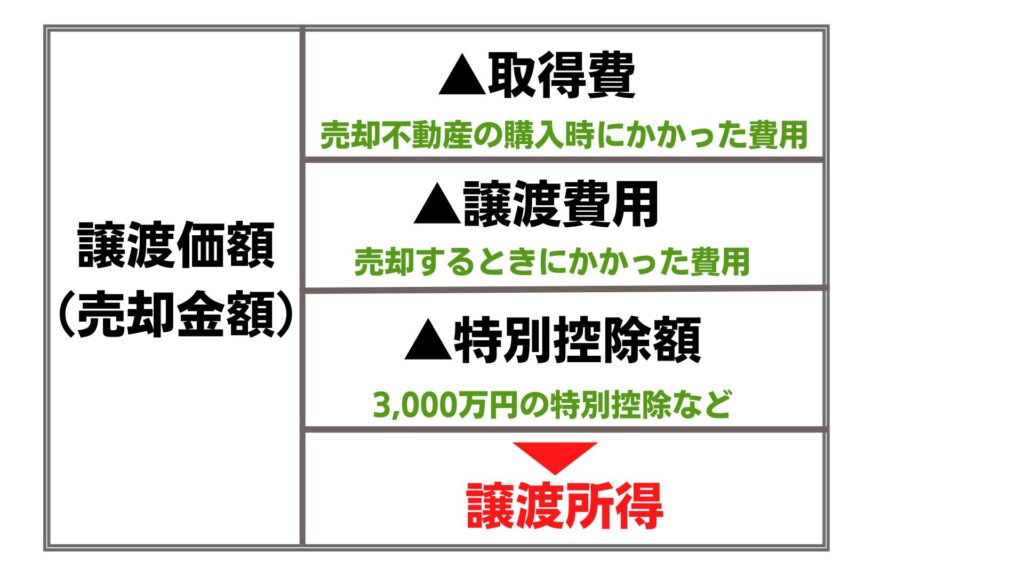

譲渡所得

=譲渡価額(売却収入)-取得費-譲渡費用

譲渡所得は、売却収入から取得費や譲渡費用を控除することができます。

その結果、利益がでなければ不動産譲渡税はかかりません。

また、利益が出る場合でも売却時の特例(控除や軽減税率)が活用できる場合があります。

譲渡所得を計算するには、譲渡価格、取得費、譲渡費用を算出する必要があります。

それぞれについて解説します。

譲渡価格

譲渡価額は売却価格に固定資産税等清算金を加算したもので、売却金額と同じではありません。

譲渡価額=売却価格+固定資産税清算金

固定資産税清算金

所有権が移転する引渡し日を基準として固定資産税、都市計画税を精算し、買主から受領するお金

取得費

取得費は売却するマンションを購入した際にかかった費用です。

取得費=

土地価格+建物価格-建物減価償却費+購入時費用

購入時のマンション価格と諸費用から、住んでいた間の建物の減価償却分を差し引いて求めます。

取得費を計算するうえで、土地が減価償却しない資産である一方、建物は償却する資産であることから、土地と建物の価格をそれぞれ分けて考える必要があります。

建物の価格を出する基準は次の通りです。

●建物価格の算出方法

- 建物の消費税額から算出

- 土地と建物の固定資産税評価額の比率で按分

- 標準建築価額から建物価格を算出

これらの方法で建物価格を算出し、建物の減価償却費を計算します。

標準建築価格

国土交通省が毎年発表している「床面積1㎡辺りの工事費の平均値」(標準建築単価)をもとに計算するもの

※構造によって異なります

●建物の減価償却費

減価償却費とは、築年の経過によって建物の下がった価値を金額であらわしたものです。

不動産譲渡税を計算するうえで、売却収入から取得費を経費として控除できますが、購入時の価格を取得費とするのではなく、居住期間を通じて減少した建物の価値を控除する必要があります。

簡単にいうと、譲渡所得税を計算するうえで、売却時点の建物の価値を反映させるための費用です。

マンション(自宅用)の減価償却費の計算式は以下のとおりです。

建物価格 × 0.9 × 償却率 × 経過年数

償却率は、建物が毎年どれくらい価値が減っていくかを数値化したもので、国が定めた建物の「法定耐用年数」によって決まります。(図表2)

| 構造 | 耐用年数 | 償却率 |

|---|---|---|

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 70年 | 0.015 |

| れんが造、石造又はブロック造 | 57年 | 0.018 |

| 金属造(骨格材の肉厚4mm超) | 51年 | 0.02 |

| 金属造(骨格材の肉厚3mm超4mm以下) | 40年 | 0.025 |

| 金属造(骨格材の肉厚3mm以下) | 28年 | 0.036 |

| 木造又は合成樹脂造 | 33年 | 0.031 |

| 木骨モルタル造 | 30年 | 0.034 |

減価償却費の計算について

(国税庁)

経過年数はマンション購入から売却までの期間です。

1年単位で計算するため、6カ月未満は切り捨て、6カ月以上は切り上げで計算します。

実際の所有期間:12年3カ月

↓

減価償却費計算上の経過年数:12年(切り捨て)

取得費に含まれる購入時費用

取得費として売却するマンションを購入した際の諸費用を含めることができます。

- マンション購入価格

- 購入時の仲介手数料

- 購入時にかかった税金

印紙税、登録免許税、不動産取得税、固定資産税清算金等 - 登記費用(司法書士報酬等)※1

- 所有している間のリフォーム費用等※2

- 住宅ローン事務手数料

- 住宅ローン保証料(借入日~使用開始まで)

- 住宅ローン金利(借入日~使用開始まで)

- 団体信用生命保険(借入日~使用開始まで)

- マンションを取得するための立ち退き料

※1相続で取得した場合、相続登記、司法書士報酬が取得費に含まれます

※2取得費に含まれるリフォーム費用等は、バリアフリー化など価値を高めるものが対象となり、故障や劣化箇所の補修などの維持、修繕を目的とするリフォーム費用は含まれません

購入時の火災保険料や引越し費用は算入できません。

なお、取得費が分からない場合は、税法上売却価格の5%(概算取得費)を取得費とすることができます。

譲渡費用

譲渡費用は、売却にかかった費用です。

- 売却時の仲介手数料

- 印紙税

- 売却にための広告費

- 売却のための立ち退き料

譲渡費用は売却に直接かかった費用が対象となり、売却のためのハウスクリーニングやリフォーム費用は対象となりません。

No3255譲渡費用となるもの

(国税庁)

税率

譲渡所得税 = 譲渡所得 × 税率

譲渡所得の計算方法の次に税率について解説します。

譲渡所得税の税率は、所有期間で変わります。

・所有期間が5年超えの場合、長期譲渡所得

・所有期間が5年以下の場合、短期譲渡所得

税率は以下のとおりです。(図表3)

| 所有期間 | 税率 (合計) | 所得税 | 復興特別所得税 | 住民税 |

|---|---|---|---|---|

| 5年以下 | 39.63% | 30% | 0.63% | 9% |

| 5年超え | 20.315% | 15% | 0.315% | 5% |

復興特別所得税は、所得税額の2.1%一律かかります

※所有期間による違いはありません

ここで所有期間の計算方法に注意が必要です。

税法上の所有期間は、実際の所有期間ではなく、

取得日から売却した年の1月1日までの期間で計算します。

・2018年7月1日:マンション取得

・2023年10月1日:マンション売却

実質的な所有期間:5年3カ月

(2018/7/1~2023/10/1)

税法上所有期間:4年6カ月→短期譲渡所得になる

(2018/7/1~2023/1/1)

短期と長期では税率が全く違いますので、売却時期や所有期間の計算には

注意が必要です。

不動産を売却したときに活用できる控除・特例

マンションを売却して譲渡益もしくは譲渡損失が出た場合に活用できる控除や特例があります。

それぞれの要件や申請期限がありますので、不動産会社や税理士に相談しながらすすめてください。

居住用財産の3,000万円の特別控除

居住用の不動産を売却した時の譲渡所得から最大3,000万円の控除ができる特例。

居住用マンションであれば、要件的にもこの特例を使いやすくなっています。

ですので譲渡所得が出たとしても、不動産譲渡税がかかる場面は少ないと考えられます。

特例を使うために確定申告は必要です。

マイホーム売却時の軽減税率の特例

居住用の不動産を売却した時、長期譲渡所得(所有期間10年超え)の税率を通常の税率より軽減する特例。

居住用財産の3,000万円の特別控除と軽減税率の特例は併用することができます。

特定の居住用財産の買換えの特例

居住用の不動産を売却し、代わりのマイホームを買い換えた時に、売却の譲渡益にかかる税金を将来に繰り延べできる特例。

相続財産を譲渡した場合の取得費の特例

相続または遺贈により取得した不動産を売却した場合に、相続税額の一定金額を売却資産の取得費に加算できる特例。

マイホーム買い換えの譲渡損失の損益通算および繰越控除の特例

ここからは売却で損失が出た場合に活用できる特例です。

マイホームを買い換え、売却したマイホームで発生した譲渡損失を、その年の給与所得や事業所得などの他の所得から控除できる特例。

控除しきれない譲渡損失がある場合、翌年以後3年以内に繰り越して控除できます。

No3370マイホームを買い換えた場合に譲渡損失が生じた場合

特定のマイホームの譲渡損失の損益通算および繰越控除の特例

マイホームを住宅ローン残高を下回る価額で売却して譲渡損失が発生した場合に、その年の給与所得や事業所得などの他の所得から控除できる特例。

控除しきれない譲渡損失がある場合、翌年以後3年以内に繰り越して控除できます。

No3392特定のマイホームの譲渡損失の損益通算および繰越控除の特例

マンション売却時の消費税について

消費税は消費の販売やサービス提供に対してかかる税金です。

不動産売却時にかかるものは以下のようなものです。

仲介手数料等にかかる消費税

- 仲介手数料

- 司法書士の報酬

- 住宅ローン繰り上げ返済手数料

- 引越し

- ハウスクリーニング

- リフォーム

- 確定申告の税理士報酬

事業用不動産を売却したときの消費税

個人が不動産を売却したときに消費税は原則としてかかりません。

例外的に、家賃収入や不動産投資などで前前年の課税所得が1000万円を超えている場合、課税事業者に該当し、居住用不動産以外の不動産を売却した際に消費税がかかります。

居住用不動産以外とは、自宅、セカンドハウス、別荘以外の不動産をさします。

【結論】

マンション売却時の税金はかからない!?

マンション売却でかかる税金について解説しました。

印紙税はかかるとしても、それほど大きな負担ではありません。

登録免許税は住宅ローン返済中の方が対象となります。

また、一般の居住用不動産であれば、不動産譲渡税は利益が発生したとしても3000万円の特別控除の特例を使えば税負担はないことが多いと考えらます。

ですのでマンション売却にあたり過度に税金の負担を心配する必要はないかもしれません。

是非参考にしてください。